Sunday, September 26, 2010

400億美元的大膽禁果

APPLE 在9月份已上升了差不多17%。全因十月的業績炒作及 iPad 相繼在各地開始銷售 (因為這是首個完整的 iPad Quarter,上Q中 iPad 才出了),Q4 業績之後相信會有入市位。

蘋果自從將'電腦'、'Computer' 從名字中移除後,現在的收入都集中於消費者電子產品 (Consumer Electronics),令蘋果翻身之作 iPod 後好命地再有 iPhone,和現在的 iPad,但下嗰 iXXX 將會是什麼?

雖然蘋果過去都能把產品的 Gross Margin 保持在令業界尊敬的 40% 左右。消費者電子產品趨勢快來快去,現在 APPLE 的業績增長能力實在藏有不穩定的種子。

打算買入蘋果的投資者也要留意 APPLE 一向都是保持不派息的。因此蘋果在破紀錄的Q3業績報告表內有達四百億美元的巨資。相信 Cash Level 有可能在Q4再大幅上升,因此不能排除蘋果有可能作出股本回購及特別股息派發,但本年二月 Steven Jobs 向路透社表示上述做法對蘋果股價沒有長遠的實質影響。Jobs 更表示巨資將於合適場合用於"實現大膽的東西" (...to make something big and bold a reality...) ,相信資金會用於策略性用途例如 M&A 之上。所以大家可以開始尋寶 ,估吓蘋果會買那些公司。

相關閱讀: 【秋天的蘋果】

[本文並非投資建議, 作者對一切因本文引致之損失一既不負責]

[執筆時作者持有蘋果股票]

Saturday, September 25, 2010

秋天的蘋果

蘋果股價歷史新高

蘋果公司 (Apple Inc., AAPL) 股價在執筆時(9月25日星期五)創了開市中歷史新高 $293.53美元。蘋果總市值高達2682億美元,其市值早已超越其他科技龍頭,例如 Microsoft、Cisco、 Oracle、 IBM等。正與中石油争全球第二大市值上市公司之名。

蘋果自從 2007年1月 推出 iPhone 以來,股價至今已漲近3倍。該產品銷售額目前佔公司總營收的30%,增長仍然强勁。蘋果今年推出之 iPad 平板電腦,銷售收入已超越問世已長達 9 年的隨身設備 iPod,也佔全球平板電腦94%市佔率。蘋果自從 2010年1月宣佈 iPad 以來股價已漲40%。蘋果公司 PE 現為22倍左右,比市場同業 average PE 19 為高.

分析師表示,蘋果公司在 Q4 時候推出了新的iPod系列產品,而且其 iPhone 4 和 iPad 產品繼續暢銷。iPad 在 Q3 (Mar-Jun) 初推出己熱賣2百萬台,快完的 Q4 (Jul-Sep) 相信可賣4-5百萬台,iPad 應該在 Q4 後可取代 iPods, 與 iPhone 及 Mac 成為 APPLE 新收入的三個火車頭。iPod的增長期而過, 但仍可帶給 Apple 平穩及可觀的收入。全新的 iPod 系列 (touch, nano, etc) 相信可於 2011年 延續其對蘋果總收入的貢獻。

預測蘋果 Q4 及 2010 年全年業績

蘋果官方 Q4 財務預報的收入及每股盈利分別為 US$18 billion 及 $3.44。但一眾分析員也作出了較高的預報,Q4 收入平均約為 US$18.3 billion,最高預測達 US$19.1 billion。預測 Q4 每股盈利也由 US$3.95 - 4.45 不等。

如大市市況無特發事件,我相信蘋果會在10月 Q4 宣報前順利升穿 US$300 大關。Q1(Oct-Dec)通常是蘋果全年內最好的一季, 我預測 2011年 Q1 收入及每股盈利將達 US$20 - 21 billion 及 US$4.8 - $5.3。每股盈利(TTY 12-month)在 2010年12月 將為 $13.59,用現時 PE 22 計算 2010年12月 蘋果估值為 US$299 - 330。用現在Model的中位數作 2011年全年推測,蘋果可望於 2011 Q4 前後升穿 US$400大關。與現價尚有33%上升空間。

危機與商機

步步進迫的 Android 作業系統的智慧手機與平板電腦,有可能削弱蘋果明年的表現。但蘋果也不斷在擴增行銷通路,努力開拓海外市場如中國,並提升對企業的銷售,特別是 iPad 受企業的歡迎程度比 iPhone 初推出時好得多。iPad 也獨覇了全球平板電腦市場。因為蘋果公司現在在整體手機及電腦市場的佔有率僅只一小部分,樂觀的可說上望空間頗大。

跟據陶冬指出富士康/鴻海生產每部 iPhone 只賺 US$8.5左右。就算來年工資大幅上升對平均售價為 US$650, $1250, $620 的 iPad, Mac 及 iPhone 來說影響輕微。

傳聞中的 iPhone 5, 小 iPad 加鏡頭 及 Touch Screen iMac 也只是延長個別產品的生命周期, 蘋果於 2012 年或以後能否推出如 iPad 這樣極受消費者歡迎的全新產品或服務是股值能否保持增長的關鍵。當然 Steve Jobs 的健康也會為蘋果股價帶來波動。

[本文並非投資建議, 作者對一切因本文引致之損失一既不負責]

[執筆時作者持有蘋果股票]

Thursday, September 23, 2010

影評: 華爾街金融大鱷 (Wall Street Money Never Sleeps)

Wall Street (華爾街) 1987

1987年 Wall Street 華爾街中米高德格拉斯 (Michael Douglas) 出色演繹無恥的 Greenmailer 哥頓 (Gordon Gekko) 令他摘下了1988年的金球獎及金像獎最佳男主角, 登上事業高峯. 令此片更添傳奇色彩是上映時剛碰上了當年的87股災! 多了大量免費宣傳機會. 哥頓的口頭禪 "Greed is Good !" 及 "If you want a friend, go get a dog!" 也講到街知巷聞. 上集基本上描寫男領階層的 Stock broker Bud Fox (Charlie Sheen 飾演) 如何用盡心思希望被哥頓看上而可以爬上上流社會, 成為Yuppies. 哥頓利用當時很流行的Leverage BuyOut (LBO), 用垃圾債卷借來的金錢去把有財困的公司買起後拆骨賣錢. 最後哥頓因內幕交易入獄...

[警告: 前面文字可能洩露劇情]

Wall Street Money Never Sleeps (華爾街金融大鱷) 2010

Wednesday, September 22, 2010

向滙豐說再見!

Financial Times 九月頭傳出現任滙豐 CEO, 在 HSBC 做了35年的紀勤 (Michael Geoghogan) 拍臺話做唔到下任主席就立即退出 HSBC 云云. 話說此爭音樂椅遊戲始於9月7日 BBC 商業編輯 Robert Peston 在其 blog 爆出葛霖 (Stephen Green) 宣佈轉任英國政府的貿易次官. 老實說堂堂滙豐大班居然只能出任國務次官,不是內閣成員, 位居名不經傳的 John Vince Cable MP 之下,實在有如億萬二世祖願意做特首一樣, 有點令看官莫名其妙。

港英政府與滙豐在植民地時代跟本就是連體嬰! 政策考慮絕對傾斜. 當年滙豐大班如鄧男爵也世襲於行政及立法局任要職. 後來鄧之爵位竟比傳聞被85年4月動土的新中銀三角大厦剋死的尤德爵士更高! 請放心! 大家不用擔心現在禮賓府的風水了. 雖然老董有高人指點拒絕搬入, 其實有心人已種了大量揚柳樹及風水漁池去擋中銀的刀鋒煞了. 現在禮賓府風水雖然大不如前, 但也差不致死人的. 講開曾居於太古名厦雅賓利 Penthouse 的鄧蓮茹, 她一向下車的太子大厦旁有天全條街被劃上了雙黄線. 但不消數天, 下車位的一段雙黃線居然被靜靜地抹去, 也常有警員守候. 當年任何一間商業機構及市民連哼一聲也沒有。絕對同今時今日抹去鏞記門口的黃線時那麼多人指指點點不同.

滙控執行董事歐智華早前指出,若英國修訂中的監管條例,最終強行要求銀行將投行業務分拆,將可能導致滙控集團重新考慮總部選址。英國廣播公司( BBC)報道,滙控若搬離倫敦,最終可能落戶澳洲而非香港。What! Not HK? 英國佬一向深謀遠慮, 好似現在尚行英國那套的警務處便可知道 "Sorry Sir" 之後下一任警務處長係曾偉雄一樣 (註: 雄仔同當奴無關係, 不過同Sorry Sir 最唔同就係佢醒好多! Sorry Sir hea 吓 hea 吓等食大糧, 所以有官舍也如老董一樣廢Q事搬來搬去). 以往滙豐大班退休前已經知道邊位接班,現在就連葛霖2011年頭要走,都未知道誰是下一任。龎約翰買Household, 令HSBC失去 US$40 Billion. 後來水緊要供股時扭扭擰擰唔嫁又嫁扮冇事, 雖然很多人當時供了股賺了錢, 但對滙豐管理層的信任及能力已經生疑. 現在管理層爭 Chairman 爭到出面, 又紀勤, 又北美非執董 John Thornton. 唉! 好似早前醜到要上法庭分家的鏞記一樣, 話無影響食品質素, 但食客都係唔想沾到你們D負能量嗎!

5號仔在香港的影響力就像其在恆指成份的佔有率一樣漸漸淡出. 青姐也不應再為紙獅子落淚. HSBC 話唔定遲吓要一齊請 CEO 同 Chairman 兩個 posts!

Sunday, September 19, 2010

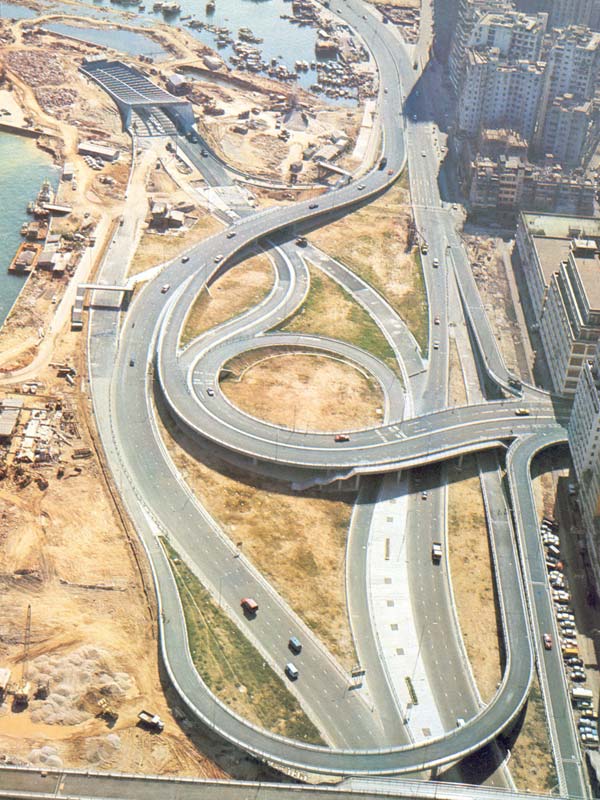

私家隧道

東隧又話想申請加費40%,如果自己的投資回報每年可達此水平便發達了。回想起早前對西隧加價4.5 - 12.5%的大吵大鬧真是感到萬二分抱歉...

想去半島,見到紅隧又勁塞,都係用番私家隧道算了。不知日後東隧會否成為西隧後另一條由國家提供的私家隧道?

想去半島,見到紅隧又勁塞,都係用番私家隧道算了。不知日後東隧會否成為西隧後另一條由國家提供的私家隧道?

私家隧道論、加價論和IQ經濟論

回應金子之私家隧道論

政府及私家醫院之分野同紅隧及東、西隧最不同的地方為前者出於政策設計;而後者出於政策失誤或疏怱。私家醫院出現的原意是在用家自願多付一點的情況下,提供另一級次的醫療服務,減少公共醫院在提供基本醫療服務的工作量及壓力。

BOT

同海外一些大型基礎設施一樣,香港三條隧道全都採用BOT (Build-Operate-Transfer) 形式作為項目融資。即是私人公司負責投資、建造、經營和維修,在特許權合同中規定之時限過後將項目交回政府。例如1972年通車之紅隧便於1999年8月交回。

70年代建造中的紅隧香港入口

由於基礎設施項目的複雜性及希望私人公司能收回其一切投資,例如允許投標人達成令人滿意的內部回報率。特許權期限通用也很長。例如東隧的特許權期限便長達三十年直至2016年8月。特許權合約內也會列明加價的基制。當然太辛辣的加價條件會令投資者却步,但現時西隧的加價條件不用問也知道是太寬宏大量了。西隧私家車法定可收費用現為$120 (比金子所懇求的紅衫魚更多!!),現在只收$50...算是平了....

基於地理限制紅隧已經不能擴建。當初東、西隧建造之主要目的也是為飽和之紅隧分流及協助香港東西區之發展。建設西隧之原意當然並非為能負擔高昂費用的駕駛者所建之私人隧道。

回應加價論

對覺得以加價為解決香港現時的隧道問題之唯一方法的人,我想同你講世上所有嘢都係相關連的 (Inter-related),甚致 interwined and convoluted。 勁加私家車隧道費,令私家車駕駛者放棄自駕,投向寡頭壟斷 (Oligopoly) 的公共運輸,你們不是 naïve 到信任坐擁公共交通公司的四叔和彤叔之後唔會加車、船費用加到你傻? 全人類咪又受苦囉。

相信在 Harvard Kenndy School of Government 混過的Sir曾也會明白政府不同私人機構, 政府不是一頭 profit driven 的 monster。政府其一主要作用為公平分配社會資源。所以每次穿過空空如也的西隧,雖然暢快,但想到紅色大財團有權力收我$120時便有點火了。

三隧不能分流善用是交通施政及資源浪費問題,與有冇錢何干? 我認悉的『有錢人』通常都在非繁忙時間穿梭山頂、中環、南區及機場。只是大部份普通市民要誇區過海趕上下班而已。你有錢所以你抵死的思巧方法要深思反省。難道要加到紅隧冇車,所有經濟活動停止?

聯想起IQ經濟論

被受爭議的英國教授 Richard Lynn 在其2002年著作 <IQ and the Wealth of Nations> 中指出一個國家國民之平均IQ值是同經濟增長(GDP)掛勾的 (positive correlation).

跟據連氏之著作,香港人平均IQ達107,位列世界第一。跟著為南韓(金子之鄉?)的106;日本的105:台灣的104及新加坡的103。香港理應不乏人材比政府運用。但只見到97後政府一次一次地被大財團技術性擊倒,口吐白沬,每年之施政報告也缺乏前膽及創新性, 過往的政績也令人大失所望,有時甚致令人啼笑皆非。假設連教授的理論正確, 難道所有香港的聰明人也在野? 政府其實都不乏十多廿皮之職位去吸引人材...究竟發生了什麼事? 值得深思。

評骷髏會會評 - 紅隧加價三大好處

評骷髏會會評 - 紅隧加價三大好處 (2010/8/19)

傑克兄,

拜讀了你於八月十九日撰文之骷髏會會評, 提議將紅隧加到$60, 整個人也掉到地上了.

骷髏會 "2. 補貼給公共交通工具,令巴士、小巴及的士等沒有藉口因隧道加價而調高收費,市民繼續可享用收費合理的公共交通"

用你所建議紅隧加收的$40元去補貼私人公司? 點樣有效及公平地去分配? 每間公司雖然沒有因隧道加價而調高收費藉口, 還有上萬個其他藉口. 相反地,只要三隧相同收費($20), 政府,市民,一眾壓力團體便可理直氣壯地去叫使用東西隧的公共交通工具減價. 交通費減了, 乘客相應增加. 公共交通公司收入增加. Win Win.

傑克兄,

拜讀了你於八月十九日撰文之骷髏會會評, 提議將紅隧加到$60, 整個人也掉到地上了.

雖然如果三隧統一由政府管理,就可以利用收費平貴或不同時段不同收費等模式導引車流, 達到疏導交通的目的. 不過長遠而言, 政府並不會比任何私營企業更有效地管理三隧. 看看以前的九鐵和其他一眾高官俱樂部便可了解一二. 加上中信泰富(stock code 267)在 2008-2009 年因澳元 Accumulator 中損失達155億港元中開始復元, 中信泰富會否輕易地以"合理"價售回政府?

對於假設三隧統一, 提高紅隧收費將紅隧使用量分流到東西隧的三個好處跟據貴會評如下:

骷髏會 "1. 大大降低所有隧道的使用量,令三隧長期保持暢順,塞車問題迎刃而解"

首先,不明白要降低所有隧道的使用量的目的. 其實只要三隧用相同收費($20), 東西隧車流不足及集中使用紅隧之問題便會立即改善. 因為住西九龍之駕駛人士, 例如九龍站,美孚和四小龍, 一定會用西隧去港島中區. 家住太古城,將軍澳,馬鞍山的, 大都自然用東隧.

骷髏會 "2. 補貼給公共交通工具,令巴士、小巴及的士等沒有藉口因隧道加價而調高收費,市民繼續可享用收費合理的公共交通"

用你所建議紅隧加收的$40元去補貼私人公司? 點樣有效及公平地去分配? 每間公司雖然沒有因隧道加價而調高收費藉口, 還有上萬個其他藉口. 相反地,只要三隧相同收費($20), 政府,市民,一眾壓力團體便可理直氣壯地去叫使用東西隧的公共交通工具減價. 交通費減了, 乘客相應增加. 公共交通公司收入增加. Win Win.

骷髏會 "3. 駕車人士成本大增下,部份會選擇放棄駕車,轉用公共交通,減少車輛在路面行駛,減少廢氣,有利環保。"

假設每天來回紅隧一次, 每月三十次, 隧道費會由每月$1,200 加到 $3,600. 增加了$2,400 共 200%. 私家車駕車人士會否因此放棄駕車? 貨車會否改用水路送貨? $2,400對有能力駕車的人來說絕非龎大金額. 要改變生活行為(make change),一定要有崩裂式的推動因由. 我相信$2,400並不是其中一種.

根據運輸署數據,現時全港3條過海隧道的每日平均車流共約23萬架次,其中西隧佔5.2萬架次(設計流量12萬架次),東隧佔6.5萬架次(設計流量8萬架次),而紅隧則有逾12萬架次(設計流量8萬架次),反映每日大約有一半車輛使用早已飽和的紅隧過海。 東隧和西隧之專營權分別在2016年及2023年結束。相信在2016年東隧收回後, 政府可利用價格分流紅隧大約1.5-2萬架次到東隧(用盡其設計流量), [理倫上]輕減紅隧之流量至10萬架次.

同時也提議現在的紅隧和2016年後之東隧, 在半夜時段作特價, 甚致免費去和中信泰富所控制之隧道作正面競爭. 反正由中方資金支持的中信也不會比好處香港用家. 另一建議是在正常煩忙時段坐滿人之私家車經紅隧可獲環保拆扣.推動香港 Carpool 風氣.

同時也提議現在的紅隧和2016年後之東隧, 在半夜時段作特價, 甚致免費去和中信泰富所控制之隧道作正面競爭. 反正由中方資金支持的中信也不會比好處香港用家. 另一建議是在正常煩忙時段坐滿人之私家車經紅隧可獲環保拆扣.推動香港 Carpool 風氣.

紅隧早已回本及年年有餘, 假如三隧統一後, 如骷髏會所言將紅隧加到$60只會激發民憤. 甚致演變成1967年新浦崗塑膠花工潮相同之街頭抗争也不出奇. 中長期而言也會由政府帶動通漲, 相信相關之政治官員也要一一下台. 因此貴會之紅隧加價建議是否過於簡化純樸呢?

Saturday, September 18, 2010

五十步

"中國駐菲大使劉建超表示菲律賓將與中國通力合作,妥善處理香港康泰旅行社旅遊巴挾持人質事件,使中菲關係繼續向前發展...阿基諾總統指示對事件進行全面徹底公正調查,表現出堅定的決心,中菲雙方合作,有關調查工作穩步推進。"

兩個貪污問題極其嚴重的國家: 一個連公開公平審訊機會也沒有的工廠國家; 一個沉淪到連自己國民也選擇離鄉別井的島國. 兩個小丑, 兩段廢話. 一個悲劇.

Friday, September 10, 2010

八字論股: 推測股市方法篇之一

第一種是以大股東之八字的喜忌運程去推測一隻股票之去向, 例如大股東將行財運或進入一個較好的流年和流月, 便推測該股將入佳景. 常用的例子便是香港首富李嘉誠先生及其長江實業 (001), 李先生是在每年農曆三,六,九,十二月比較好運的. 剛過去的七月十二日至八月九日正是本年的農曆六月, 正好和黃也宣報大幅減少虧損虧和有機會在不久的將來3G業務轉盈的好消息. 是巧合?

其實李生的"巨大"財運 (甲子) 始於1972年四十五歲之年, 當年長江上市李生成為巨富. 自1991後, 李生並沒有行過財的十年大運(只有較短的小流年財運). 可能大家會問為何李生1991年後仍為香港首富? 其實行財運在八字命理中代表有很多很多的財湧向你, 這不正是上市時大小户參加長冮的IPO時把錢放入李生的口袋嗎? 李生從1972-1981行財運的生財故事相信大家也耳熟能唱吧, 我也了不作重覆了. 有云一命二運三風水, 李生當然有一個富人的八字, 財氣通門户, 命帶未辰兩大財厙, 大運在1957及1987還遇上了其餘的財庫! 所以當李生不行財運時, 仍可運用早前積累之巨富再生財(其實李生不行財運時也行很好的大運). 命理中好的大運將人的財富權力名譽地位大幅提升(運也有不同種類的, 不一定同時擁有上述所有的). 好的命代表出身好, 一生有好的際遇. 好命遇上好大運的人如李生, 能登上人生高峰, 好命但冇運行的人如查理斯王子, 出身(命)極好但一生難有千秋萬世的建樹 (但也不錯吧!). 不好命但好運的人要看運的長短, 君不見一些紅極一時之明星, 在運過後一去不返.

相信大家現在正想, 李生將來的運程又如何呢? 李生在2010年正為83歲, 明年2011為84歲犯太歲之年容易有大變動, 也正值轉運年, 必然多麻煩事, 不過因為正行好運中, 加上李生好像經常驗身, 相信並冇大問題. 聽聞李生打算重建深水灣大屋, 搬屋也是大變動之一種, 也對長江股價沒有大的負面影響. 但李生的Fans要注意!! 李超人將於2012年年中進入另一個十年財運 (戊辰)! 這個財運在命理上比1972年那個更龐大. 不過, 不知道李生在2012年中後仍否掌管長江, 和會否把手上所持有超過四成的長江股票注入他的慈善基金呢? 因為如果李生和長江沒有了直接的聯系, 李生的十年財運並不會反映到長江的股價上 (因為現在李生的財富與一號仔息息相關). 再者, 長江的啤打系數 (Beta) 達0.95从上, 對恒生指數的影響也不言而喻.

細看李生的八字, 大致上對內對外的性格很一致, 可以說在電視報紙上大家所看到的是他真性格(有人對內對外性格是完全不同的). 有一個兒子愛財也好管數, 另一位欲愛古零精怪的東西, 不愛正統的約束. 八字很奇妙啊!

言歸正傳, 用這個方法的優點是當知道大股東的八字命理分析便可以推測所掌控的個別股票走向, 缺點是現今很多股票並冇單一大股東, 最大的股東可能只控股3-5%. 如果大股東是退休基金, 難道要算盡千萬個基金會員的八字? 所以引伸另一方法... [待續]

李先生八字如下, 日元己土, 請指教:

丙己己戊

子巳末辰

大運, 五歲起運, 現行丁卯:

戊丁丙乙甲癸壬幸庚

辰卯寅丑子亥成酉申

[作者註:本文章並非投資建議;作者不負責任何由此文章所引起之一切損失及責任.]

[Copyright 2010. All rights reserved]

九龍區新地王誕生!

九龍區新地王誕生!

2010年8月31日, 九龍塘義德道1號住宅地在荃灣大會堂開賣後22分鐘以12.85億元成交,呎價16,587元,打破九龍呎價紀錄。遠超市場預期之成交價 9.3億至11億元 (相當於樓面地價每方呎11,876至14,199元)。

該地皮面積約為2.58萬平方呎,地積比率約3倍,可建樓面面積約7.75萬方呎。投得地皮的嘉里建設執行董事何述勤表示, 他們將投資17至18億元發展項目,只會興建約數十個單位。

嘉里建設(00683.HK) 收市股價跌百分之一點三九,報$39.05,跌0.55元。

後市指標

以發展商發水三至四成的"習慣", 義德道1號可建面積將能幻變為10.08萬方呎以上, 呎價也稀釋為$12,754元。以嘉里投資金額計算, 建築成本約為$1,700-$2,000一呎 。加上資金利息及推廣等其他成本, 總呎價成本為$3,000左右 。假設發展商買地投資回報為25% (註: 一個很保守的假設), 日後平均出售呎價便要多於 $19,692 元一呎 。可見發展局期望三年後九龍塘(非獨立屋)新樓呎價將於二萬元以上。

現時地王附近之樓價:

尚御 (四月左右售價) $14,000 - $16,000

嘉皇壹 (中低層) $11,000

畢架山峰 $17,000

其實此地旁有兩塊地皮也於勾地表中, 如統一發展可令發展商更易於剪裁 。也有機會令嘉里增加利潤。

2010年8月31日, 九龍塘義德道1號住宅地在荃灣大會堂開賣後22分鐘以12.85億元成交,呎價16,587元,打破九龍呎價紀錄。遠超市場預期之成交價 9.3億至11億元 (相當於樓面地價每方呎11,876至14,199元)。

該地皮面積約為2.58萬平方呎,地積比率約3倍,可建樓面面積約7.75萬方呎。投得地皮的嘉里建設執行董事何述勤表示, 他們將投資17至18億元發展項目,只會興建約數十個單位。

嘉里建設(00683.HK) 收市股價跌百分之一點三九,報$39.05,跌0.55元。

後市指標

以發展商發水三至四成的"習慣", 義德道1號可建面積將能幻變為10.08萬方呎以上, 呎價也稀釋為$12,754元。以嘉里投資金額計算, 建築成本約為$1,700-$2,000一呎 。加上資金利息及推廣等其他成本, 總呎價成本為$3,000左右 。假設發展商買地投資回報為25% (註: 一個很保守的假設), 日後平均出售呎價便要多於 $19,692 元一呎 。可見發展局期望三年後九龍塘(非獨立屋)新樓呎價將於二萬元以上。

現時地王附近之樓價:

尚御 (四月左右售價) $14,000 - $16,000

嘉皇壹 (中低層) $11,000

畢架山峰 $17,000

其實此地旁有兩塊地皮也於勾地表中, 如統一發展可令發展商更易於剪裁 。也有機會令嘉里增加利潤。

收到老董的回信

西瓜兄,

因為真的很久也沒有被大眾問候了, 秘書通知我你深切關懷的信件, 心裹萬二分欣喜,特此回信致謝. 我的腳真的沒有大問題, 只是當日"是但"找個下台藉口把. 真的.

多謝你為我在當政時住屋政策的平反.我工作如Sir曾一樣不是為了即時的掌聲. 看數馬廊, 雖然一件高科技之物也沒有出過, 致少也有誇國Hi-tech大公司如M記等租來做Sales Offices. 如果當年唔係亂找過藉口比誠誠去發展, 現在也會像西九一樣荒地一塊.問問現在發到上天的一期買家,不知還會不會再說我利益輸送呢?

其實信政府不如信自己. 現在的政府已經從廿多年前新加坡日日講要追趕過, 變成我們的高官要反過來到新加坡考察學習. 我們現在只可和鄰近較遲開放發展的地區比較了. 不談85,000了. 看看早年信我的中醫藥港遠境,個個走去學幾年中醫的茂利. 其實他們全都誤會了我. 看國內有connection的唐唐, 雖然美國讀書但把360讀成 Sham Look Ling, 便把自家港種零芝售與國內怕做假的有錢同胞, 發了小財. 我不是叫你們去讀書呀聰明人! 聽聞英文一向不好的議員"試我奶",在特辦時收十皮野也只做影印等工作. 重有Sir曾旁的大內,又送他到TV前比律師黨亞姐大把大把摑, 最震驚的是坐過牢的政壇劉華和公聯堂亞頭重話Sir曾大勝. 相信全港亦只有此二人有如此獨特看法. 指馬為鹿的保皇功力上升到連自己也騙到了. 看到這些, 還會相信政府有能力調控樓市? 會幫你上車?

財爺新措施只為短時期減少買賣, 減少其政治壓力, 高地價政策照舊. 君不見紅磡及亞皆老街已經做了第二及四位地王? 現在的政策只能拖慢大家買樓, 中短期內看不到樓價下跌的非人為因素. 銀行同業拆息又低, 美國又行QE2, 美港息口一二年都會低, 股神和Soros也看淡美國, 短期樓又冇supply, 各國又狂印銀紙, 物價一定上升, 投資移民又狂湧來, 香港是亞洲的倫敦. 一切法制也比鄰近國冢公平 .法官沒有貧汚. 政府人員不會助土豪收地起樓. 也買不到三六奶粉. 六百五十萬可以買全家港人身份...超抵! 又唔駛攪真經濟開公司請本地人, 買層樓丟空養老鼠也可以移民. 現在最貴居屋也售三百萬啦! 六百五十萬太超值了.

要樓價大幅下降, 除非禁買第二套房或SARS重臨啦, 不過萬一這樣, 我提意你還是移民外國吧! 我不便對你透露巳欽點了的下届特首. 但我相信他有能力令一眾市民再有入市位... 唔... 唔知點解D邪邪地的感覺呢?

炎夏已過, 西瓜不再當做, 還是轉吃梨潤吓吧, 但記得食前洗手洗手洗手洗手洗手洗手洗手.....洗手洗手洗手(回音)

董發發

My home pages:http://goodwatermelon.blogspot.com/ http://www.c852.com/home/460 http://www.881903.com/blog/front/blogindex.aspx?blogid=11044

Copyrighted 2010. All rights reserved.

因為真的很久也沒有被大眾問候了, 秘書通知我你深切關懷的信件, 心裹萬二分欣喜,特此回信致謝. 我的腳真的沒有大問題, 只是當日"是但"找個下台藉口把. 真的.

多謝你為我在當政時住屋政策的平反.我工作如Sir曾一樣不是為了即時的掌聲. 看數馬廊, 雖然一件高科技之物也沒有出過, 致少也有誇國Hi-tech大公司如M記等租來做Sales Offices. 如果當年唔係亂找過藉口比誠誠去發展, 現在也會像西九一樣荒地一塊.問問現在發到上天的一期買家,不知還會不會再說我利益輸送呢?

其實信政府不如信自己. 現在的政府已經從廿多年前新加坡日日講要追趕過, 變成我們的高官要反過來到新加坡考察學習. 我們現在只可和鄰近較遲開放發展的地區比較了. 不談85,000了. 看看早年信我的中醫藥港遠境,個個走去學幾年中醫的茂利. 其實他們全都誤會了我. 看國內有connection的唐唐, 雖然美國讀書但把360讀成 Sham Look Ling, 便把自家港種零芝售與國內怕做假的有錢同胞, 發了小財. 我不是叫你們去讀書呀聰明人! 聽聞英文一向不好的議員"試我奶",在特辦時收十皮野也只做影印等工作. 重有Sir曾旁的大內,又送他到TV前比律師黨亞姐大把大把摑, 最震驚的是坐過牢的政壇劉華和公聯堂亞頭重話Sir曾大勝. 相信全港亦只有此二人有如此獨特看法. 指馬為鹿的保皇功力上升到連自己也騙到了. 看到這些, 還會相信政府有能力調控樓市? 會幫你上車?

財爺新措施只為短時期減少買賣, 減少其政治壓力, 高地價政策照舊. 君不見紅磡及亞皆老街已經做了第二及四位地王? 現在的政策只能拖慢大家買樓, 中短期內看不到樓價下跌的非人為因素. 銀行同業拆息又低, 美國又行QE2, 美港息口一二年都會低, 股神和Soros也看淡美國, 短期樓又冇supply, 各國又狂印銀紙, 物價一定上升, 投資移民又狂湧來, 香港是亞洲的倫敦. 一切法制也比鄰近國冢公平 .法官沒有貧汚. 政府人員不會助土豪收地起樓. 也買不到三六奶粉. 六百五十萬可以買全家港人身份...超抵! 又唔駛攪真經濟開公司請本地人, 買層樓丟空養老鼠也可以移民. 現在最貴居屋也售三百萬啦! 六百五十萬太超值了.

要樓價大幅下降, 除非禁買第二套房或SARS重臨啦, 不過萬一這樣, 我提意你還是移民外國吧! 我不便對你透露巳欽點了的下届特首. 但我相信他有能力令一眾市民再有入市位... 唔... 唔知點解D邪邪地的感覺呢?

炎夏已過, 西瓜不再當做, 還是轉吃梨潤吓吧, 但記得食前洗手洗手洗手洗手洗手洗手洗手.....洗手洗手洗手(回音)

董發發

<Source: 浙江省人民政府網頁>

[註:本文章全屬虛構,如果雷同,實屬不幸,也深表同情.]

Copyrighted 2010. All rights reserved.

Subscribe to:

Posts (Atom)